[Chuyên đề học tập Toán Lớp 12 Chân trời sáng tạo] Giải mục 2 trang 36, 37 Chuyên đề học tập Toán 12 - Chân trời sáng tạo

Bài học này tập trung vào việc giải quyết các bài tập mục 2 trang 36, 37 của Chuyên đề 2: Ứng dụng toán học trong một số vấn đề liên quan đến tài chính, thuộc sách Chuyên đề học tập Toán 12 - Chân trời sáng tạo. Mục tiêu chính là giúp học sinh nắm vững các phương pháp giải toán liên quan đến các vấn đề về tài chính, như lãi suất, đầu tư, vay mượn, và phân tích rủi ro. Bài học sẽ hướng dẫn chi tiết, từ cách xác định các đại lượng cần thiết đến việc áp dụng các công thức toán học phù hợp.

2. Kiến thức và kỹ năngHọc sinh sẽ được học và rèn luyện các kỹ năng sau:

Hiểu rõ các khái niệm cơ bản về tài chính: Lãi suất đơn, lãi suất kép, giá trị hiện tại, giá trị tương lai, các loại hình đầu tư. Vận dụng các công thức toán học: Công thức tính lãi suất, giá trị hiện tại, giá trị tương lai, các công thức liên quan đến đầu tư. Phân tích và giải quyết các bài toán về tài chính: Học cách xác định các thông số cần thiết, chọn công thức phù hợp và giải quyết bài toán một cách hiệu quả. Ứng dụng vào các tình huống thực tế: Áp dụng kiến thức đã học vào các bài tập thực tế, phân tích và đưa ra lời giải hợp lý. Phát triển tư duy logic và phân tích: Xây dựng khả năng tư duy logic, phân tích vấn đề và đưa ra kết luận chính xác. 3. Phương pháp tiếp cậnBài học sẽ được triển khai theo phương pháp hướng dẫn giải bài tập. Đầu tiên, sẽ có phân tích chi tiết về từng bài tập, bao gồm cách xác định các đại lượng cần thiết, chọn công thức toán học phù hợp và giải quyết bài toán. Sau đó, bài học sẽ cung cấp các ví dụ minh họa, giải thích rõ ràng từng bước giải. Cuối cùng, học sinh sẽ được thực hành giải các bài tập tương tự để củng cố kiến thức và kỹ năng. Phương pháp này sẽ giúp học sinh hiểu rõ cách vận dụng lý thuyết vào thực hành.

4. Ứng dụng thực tếKiến thức được học trong bài này có thể áp dụng vào nhiều tình huống thực tế, như:

Quản lý tài chính cá nhân:

Tính toán lãi suất tiết kiệm, vay mua nhà, mua ô tô.

Đầu tư tài chính:

Tính toán lợi nhuận từ các khoản đầu tư khác nhau.

Phân tích rủi ro trong đầu tư:

Đánh giá khả năng sinh lời và rủi ro tiềm ẩn trong các khoản đầu tư.

Kế hoạch tài chính dài hạn:

Lập kế hoạch tài chính cho tương lai, như tiết kiệm cho con cái, nghỉ hưu.

Bài học này là một phần quan trọng trong chương trình Chuyên đề 2: Ứng dụng toán học trong một số vấn đề liên quan đến tài chính. Nó liên kết với các bài học trước về đại số, hình học, và các kiến thức cơ bản về tài chính. Nắm vững kiến thức trong bài học này sẽ giúp học sinh chuẩn bị tốt hơn cho các bài học tiếp theo và các bài kiểm tra.

6. Hướng dẫn học tậpĐể học tập hiệu quả, học sinh được khuyến khích:

Đọc kỹ bài tập:

Hiểu rõ yêu cầu của bài toán.

Phân tích các thông tin:

Xác định các đại lượng cần thiết.

Lựa chọn công thức phù hợp:

Chọn công thức toán học phù hợp với bài toán.

Giải bài chi tiết:

Giới thiệu từng bước giải bài toán.

Kiểm tra kết quả:

Kiểm tra lại kết quả để đảm bảo tính chính xác.

Thực hành giải các bài tập tương tự:

Củng cố kiến thức và kỹ năng.

Tham khảo thêm tài liệu:

Để hiểu sâu hơn về các khái niệm tài chính.

* Làm việc nhóm:

Trao đổi ý kiến và học hỏi từ bạn bè.

(Danh sách 40 từ khóa về Giải mục 2 trang 36, 37 Chuyên đề học tập Toán 12 - Chân trời sáng tạo)

(Lưu ý: Danh sách này cần được bổ sung dựa trên nội dung cụ thể của bài tập trong sách giáo khoa)

Ví dụ: Toán 12, Chuyên đề tài chính, Lãi suất kép, Giá trị hiện tại, Giá trị tương lai, Đầu tư, Vay mượn, Phân tích rủi ro, Công thức tài chính, Bài tập, Giải bài tập, Phương pháp giải, Chân trời sáng tạo, Toán học, Lớp 12, Tài liệu, Hướng dẫn, Học tập, Kiến thức, Kỹ năng, Thực hành, Bài tập thực tế, Ứng dụng, Quản lý tài chính, Đầu tư tài chính, Kế hoạch tài chính, Lý thuyết, Đại số, Hình học, Công thức, Minh họa, Ví dụ, Bài tập tương tự, Làm việc nhóm, Trao đổi.

luyện tập 2

trả lời câu hỏi luyện tập 2 trang 37 chuyên đề học tập toán 12 chân trời sáng tạo

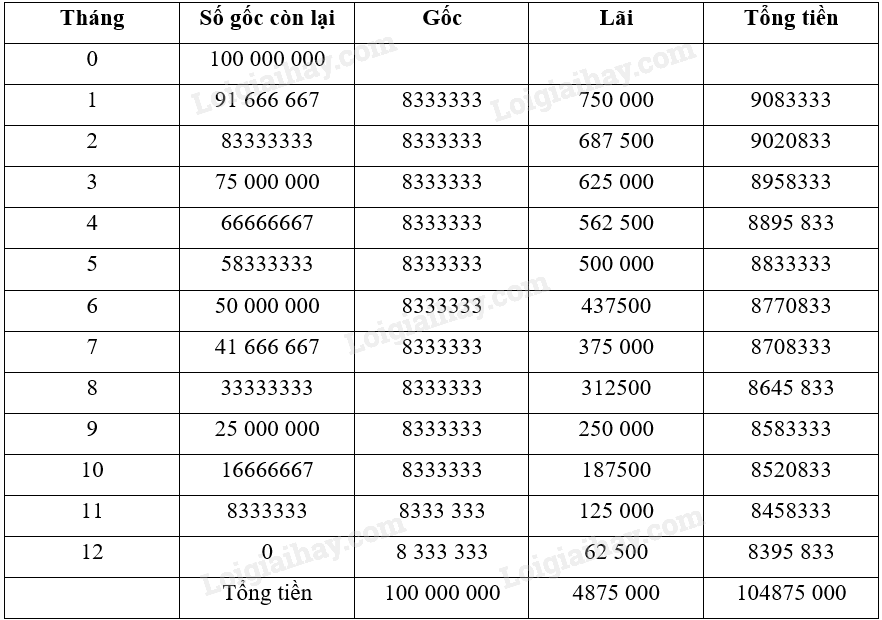

công ty a vay của ngân hàng b với hợp đồng vay như sau: số tiền vay là 100 triệu đồng, thời hạn vay 12 tháng, lãi suất cho vay 9%/năm. tiền lãi tính theo dư nợ ban đầu.

a) tính tổng số tiền gốc và lãi mà công ty a phải trả cho ngân hàng b vào cuối kì vay.

b) nếu hợp đồng vay yêu cầu tiền gốc phải trả đều mỗi tháng, tiền lãi tính theo dư nợ giảm dần. tính số tiền gốc và lãi mà công ty a phải trả mỗi tháng và tổng số tiền gốc và lãi công ty đã trả tổng cộng cho hợp đồng vay nói trên.

phương pháp giải:

‒ lãi đơn: \({i_n} = p.r.n\) (với \(p\): vốn gốc, \(r\): lãi suất trên một kì hạn, \(n\): số kì hạn).

‒ giá trị cả vốn lẫn lãi sau \(n\) chu kì lãi đơn: \({f_n} = p\left( {1 + n{\rm{r}}} \right)\) (với \(p\): vốn gốc, \(r\): lãi suất trên một kì hạn, \(n\): số kì hạn).

lời giải chi tiết:

a) do tiền lãi tính theo dư nợ ban đầu nên công ty a sẽ trả nợ ngân hàng b theo phương thức lãi đơn.

ta có: \(p = 100,r = 9\% ,n = 1\).

tổng số tiền gốc và lãi mà công ty a phải trả cho ngân hàng b vào cuối kì vay là:

\(100\left( {1 + 9\% } \right) = 109\) (triệu đồng).

b) áp dụng công thức lãi đơn cho từng tháng, theo hợp đồng vay ta có bảng tính sau:

vận dụng 2

trả lời câu hỏi vận dụng 2 trang 37 chuyên đề học tập toán 12 chân trời sáng tạo

bác hà vay của ngân hàng abc 500 triệu đồng để mua ô tô với hợp đồng vay như sau: thời hạn vay 7 năm, gốc trả đều hằng tháng theo số tháng vay, lãi trả hằng tháng với lãi suất 12%/năm tính theo dư nợ giảm dần. tính:

a) số tiền gốc và lãi mà bác hà phải trả ở tháng thứ \(k\left( {k = 1,2,...,84} \right)\).

b) tổng số tiền gốc và lãi mà bác hà phải trả sau 84 tháng.

phương pháp giải:

lãi đơn: \({i_n} = p.r.n\) (với \(p\): vốn gốc, \(r\): lãi suất trên một kì hạn, \(n\): số kì hạn).

lời giải chi tiết:

a) mỗi tháng số tiền gốc phải trả là: \(\frac{{500}}{{84}}\) (triệu đồng).

dư nợ gốc còn lại ở tháng thứ \(k\) là: \(500 - \frac{{500}}{{84}}.\left( {k - 1} \right) = 500.\frac{{85 - k}}{{84}}\) (triệu đồng).

lãi suất trên một tháng là: \(r = \frac{1}{{12}}.12\% = 1\% \)

số tiền lãi phải trả ở tháng thứ \(k\) là: \({i_k} = 500.\frac{{85 - k}}{{84}}.1\% \) (triệu đồng).

số tiền gốc và lãi phải trả ở tháng thứ \(k\) là: \({f_k} = \frac{{500}}{{84}}.k + \left( {85 - k} \right)\frac{{500}}{{84}}.1\% \) (triệu đồng).

b) số tiền gốc phải trả sau 84 tháng là: 500 (triệu đồng).

tổng số tiền lãi phải trả sau 84 tháng là:

\(\begin{array}{l}i = 500.\frac{{85 - 1}}{{84}}.1\% + 500.\frac{{85 - 2}}{{84}}.1\% + ... + 500.\frac{{85 - 84}}{{84}}.1\% \\ = 500.\frac{{84}}{{84}}.1\% + 500.\frac{{83}}{{84}}.1\% + ... + 500.\frac{1}{{84}}.1\% \end{array}\)

\( = \frac{{500}}{{84}}.1\% \left( {1 + 2 + ... + 84} \right) = \frac{{500}}{{84}}.1\% .\frac{{84\left( {1 + 84} \right)}}{2} = 212,5\) (triệu đồng).

tổng số tiền gốc và lãi bác năm phải trả sau 84 tháng là \(500 + 212,5 = 712,5\) (triệu đồng).